Solicite seu orçamento através do Formulário ou WhatsApp para falar com um dos nossos representantes comerciais.

Contabilidade para medicos: é mais lucrativo ser autônomo ou pessoa jurídica?

Considerado um profissional liberal, o odontólogo pode atuar como pessoa física (autônomo) e também como pessoa jurídica (PJ).

No entanto, é importante destacar que existem diferenças importantes em cada forma de atuação, principalmente em relação ao pagamento de tributos.

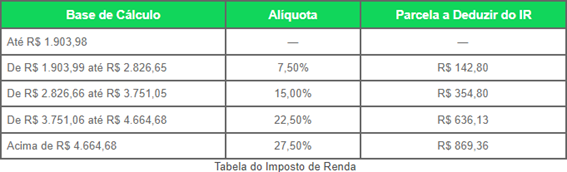

O odontologista autônomo precisa recolher os seus impostos com base na tabela do IRPF – Imposto de Renda Pessoa Física, cuja alíquota pode chegar a 27,5% dos seus rendimentos.

Além disso, o profissional autônomo precisa contribuir com a Previdência Social, cuja alíquota corresponde a 20%.

Confira abaixo, a tabela do Imposto de Renda Pessoa Física – IRPF:

Por sua vez, o odontologista que abrir um CNPJ para atuar como pessoa jurídica pode optar por um dos regimes tributários disponíveis no país. São eles:

- Lucro Real;

- Lucro Presumido;

- Simples Nacional.

Vale destacar que dentre as opções, a mais comum para o profissional de odontologia é o Lucro Presumido e o Simples Nacional, sendo o Lucro Real uma opção para empresas com baixa lucratividade ou então, com faturamento anual superior a R$ 78 milhões.

Cada regime tributário possui suas próprias características, no entanto, ao abrir sua empresa e optar pelo Simples Nacional ou Lucro Presumido, o empresário de serviços odontológicos garante importante economia no pagamento de tributos.

Além disso, é importante citar que o empreendedor pessoa jurídica contribui com alíquota de 11% para o INSS sobre o valor da sua retirada mensal (pró-labore).

Na prática, podemos concluir que devido a economia, é mais lucrativo para o profissional de serviços odontológicos ser pessoa jurídica.

Ao longo desse conteúdo, vamos abordar mais detalhes sobre a tributação para dentistas, incluindo os impostos no Simples Nacional e no Lucro Presumido.

Contabilidade para dentistas: Simples Nacional.

O Simples Nacional é um regime tributário simplificado destinado a empresas com faturamento anual de até R$ 4,8 milhões.

No Simples Nacional, o cálculo dos impostos leva em consideração o faturamento da empresa e o valor da sua folha de pagamento e os impostos são pagos em guia única com vencimento mensal.

As guias do Simples Nacional vencem no dia 20 do mês seguinte ao faturamento.

Tributação para dentistas no Simples Nacional: Alíquota efetiva, entre 6% e 19,5%

Contabilidade para Medicos: Lucro Presumido

O Lucro Presumido é um regime tributário destinado a empresas com faturamento anual de até R$ 78 milhões.

No Lucro Presumido, o cálculo dos impostos também leva em consideração o faturamento da empresa. No entanto, o pagamento dos valores devidos é realizado em guias separadas.

Tributação para dentistas no Lucro Presumido: Alíquota efetiva, entre 13,33% e 16,33%.

Aqui na Bravura Contabilidade, você encontra serviços especializados em assessoria contábil para clínicas.

Elaboramos um planejamento tributário completo e apresentamos o regime tributário mais econômico para a sua empresa, conte com a nossa equipe!

Confira o passo a passo que preparamos para você: